近日,加拿大竞争局称正在对服装品牌lululemon开展调查,原因是该公司可能在环境影响方面误导消费者,有漂绿嫌疑。lululemon被质疑的主要原因是该公司宣称实现了100%可再生电力的目标,但事实上,这只是范围二的碳减排,仅占公司总排放量的0.3%;lululemon 99.7%的碳排放都发生在范围三,即品牌未直接控制的供应链部分。

服装品牌企业作为链主企业,在纺织服装产业的绿色低碳转型中扮演着至关重要的角色。如今,服装品牌企业开展范围三碳减排行动对于企业自身乃至整体行业实现碳中和目标变得越来越重要。

01 科学降碳,数字化精准核算碳足迹是前提?

「服装品牌企业面临哪些降碳难题?如何科学降碳并实现包括范围三排放在内的气候目标?」

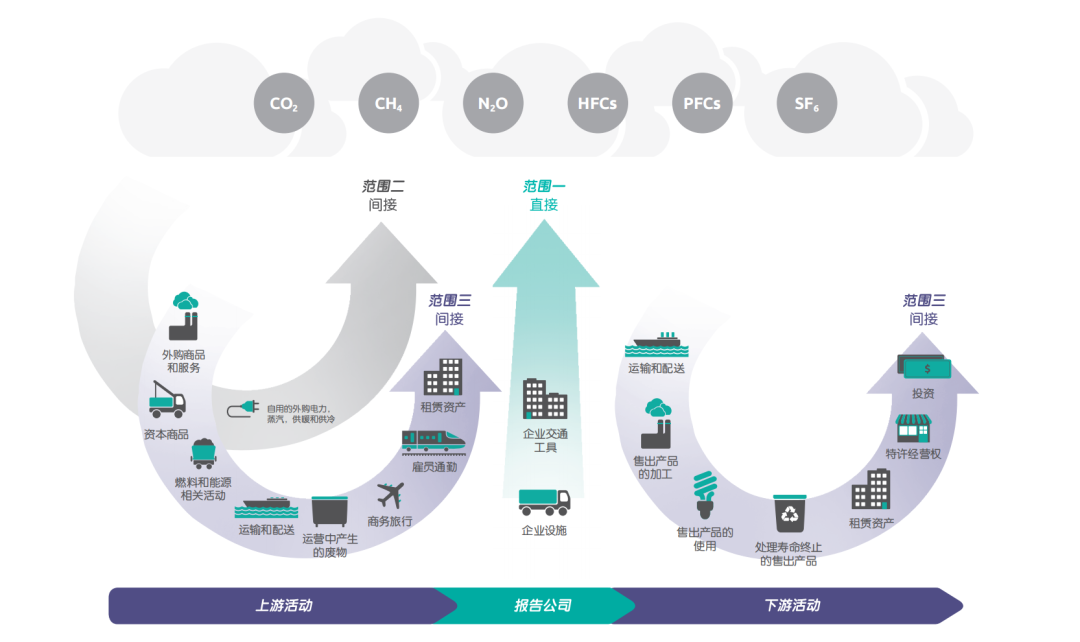

范围一和范围二的碳排放指的是企业直接排放和使用外购电力所产生的间接排放,而范围三包括供应链上下游可能产生的所有排放。

中国纺织品(服装)出口在全球份额中的占比超过三分之一,是全球最大的纺织品出口国。然而,时尚产业普遍面临供应链复杂的挑战,由于产业链条长、全球化程度高,纺织服装企业的碳减排行动往往会涉及位于多个国家的众多企业,让范围三的碳足迹核算异常艰难。另外,识别和核算范围三的排放因服装产业供应链层级复杂且不透明而变得相当困难。

lululemon发布的2022年影响力报告显示,其仅实现了范围一和范围二的碳减排,而范围三的排放占比仍然较高且持续增长。从lululemon的供应链来看,其超过80%的制造商、供应商位于越南、柬埔寨、斯里兰卡、孟加拉国和印度尼西亚等国家,这些国家的整体可再生能源水平仍处于相对初期的阶段。

lululemon遭受的挑战和质疑预示着,服装品牌企业开展范围三碳减排行动的呼声将越来越高。

企业的碳排放统计与管理范围(WRI and WBCSD,2011)

据测算,在基准情景下全球纺织服装行业温室气体排放量到2030年将增长至15.88亿吨二氧化碳当量。根据IPCC2018报告,要将全球平均气温升幅限制在1.5摄氏度,需要在2030年将二氧化碳排放量减少45%,若纺织服装行业也按照此比例估算,则到2030年行业排放量需要从10.25 亿吨(2019年排放量)降至5.64亿吨。[1]

欧盟绿色新政之下,《循环经济行动计划》以及《欧盟可持续和循环纺织品战略》都关注了产品的可持续性和产品碳足迹,要求生产商在价值链上对其产品负责。

纺织服装企业主动管理全价值链碳排放,既是全球行业趋势,也能增强企业的全球市场竞争力。

服装品牌企业如何科学降碳并实现包括范围三排放在内的气候目标?首先,服装品牌企业应该设定科学的碳减排目标,并推动供应链设立碳减排目标。

目前服装行业中的众多国际品牌企业已经开始气候行动,例如通过加入各类倡议和项目,与行业伙伴一起共同推动碳目标的实现。

2023年,已有100多家主要的服装品牌企业加入了设在《联合国气候变化框架公约》(UNFCCC)秘书处的“时尚产业气候行动宪章” (UNFCCC 2021);截至2022年底,已有超过300家纺织服装企业宣布参与科学碳目标倡议(SBTi 2022)。

然而,目前服装产业链整体数据基础薄弱,数据质量和计算方法仍待完善。现阶段,为保证范围三目标的制定和实施,精准量化企业碳排放是关键。

如果企业能更准确核算范围三的碳排放,将更能识别出减排环节,形成行动路线图,并进一步促使全价值链供应商采取减排措施。

02 生态共建,链主企业推动价值链上下游协同行动

「如何共建生态,与上下游企业合作实现价值链碳减排?」

服装品牌企业作为链主企业,带动价值链上游企业协同减排,对纺织服装行业实现碳中和至关重要。

对于服装品牌企业来说,其温室气体排放主要来自范围三排放。

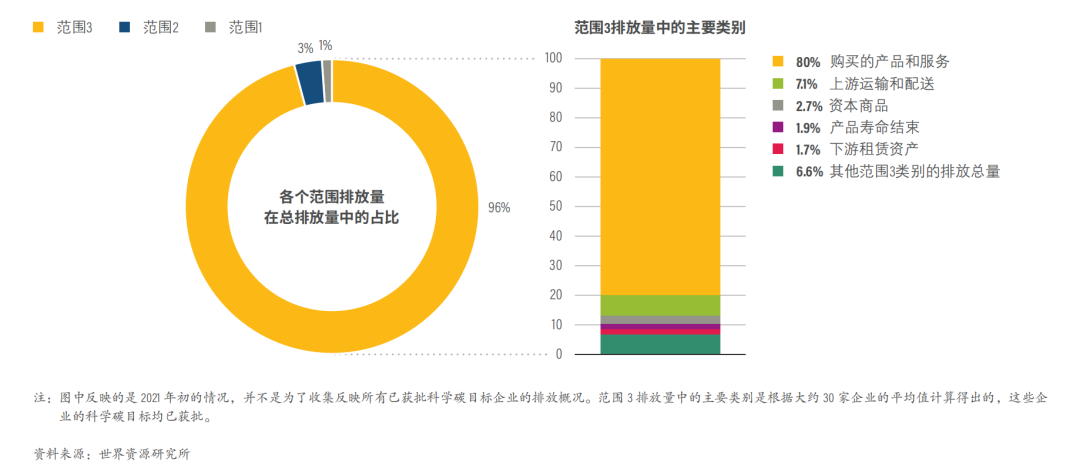

世界资源研究所分析2021年初统计的所有已经获批科学碳目标(SBTi)的30家服装品牌企业的排放数据,发现其属于范围三的排放占比达到96%,属于品牌企业自身活动直接的排放(范围一和范围二)仅占约4%。而范围三的排放中,80%来自品牌企业购买的产品和服务,即上游企业的生产过程排放。[2]

因此,服装行业碳减排的重点突破口是推动上游价值链生产过程的碳减排。

部分科学碳目标已获批的纺织服装企业的排放量数据

根据《SBTi企业手册》(SBTi 2023),当范围三排放在其总排放中的占比超过40%时,企业必须设立范围三(价值链)目标。因此,对于大多数服装品牌企业来说,设立范围三目标已经成为必选项。

不过,由于涉及服装品牌范围三排放的生产企业数量众多且分散,服装产业范围三碳减排面临一系列挑战。为应对这些挑战,服装品牌企业需发挥链主企业的影响力,以市场机制引导价值链上的众多企业开展广泛的碳减排行动。

设置范围三目标可以使品牌企业的气候雄心传导至整个价值链。品牌企业连接消费者和供应链企业,在价值链上扮演着承上启下的关键角色。品牌企业除了自身开展碳减排工作,更重要的是能够利用市场采购的力量,发挥链主企业的影响力,通过供应链的逐级影响,传导碳减排目标,带动上下游企业开展减排行动。

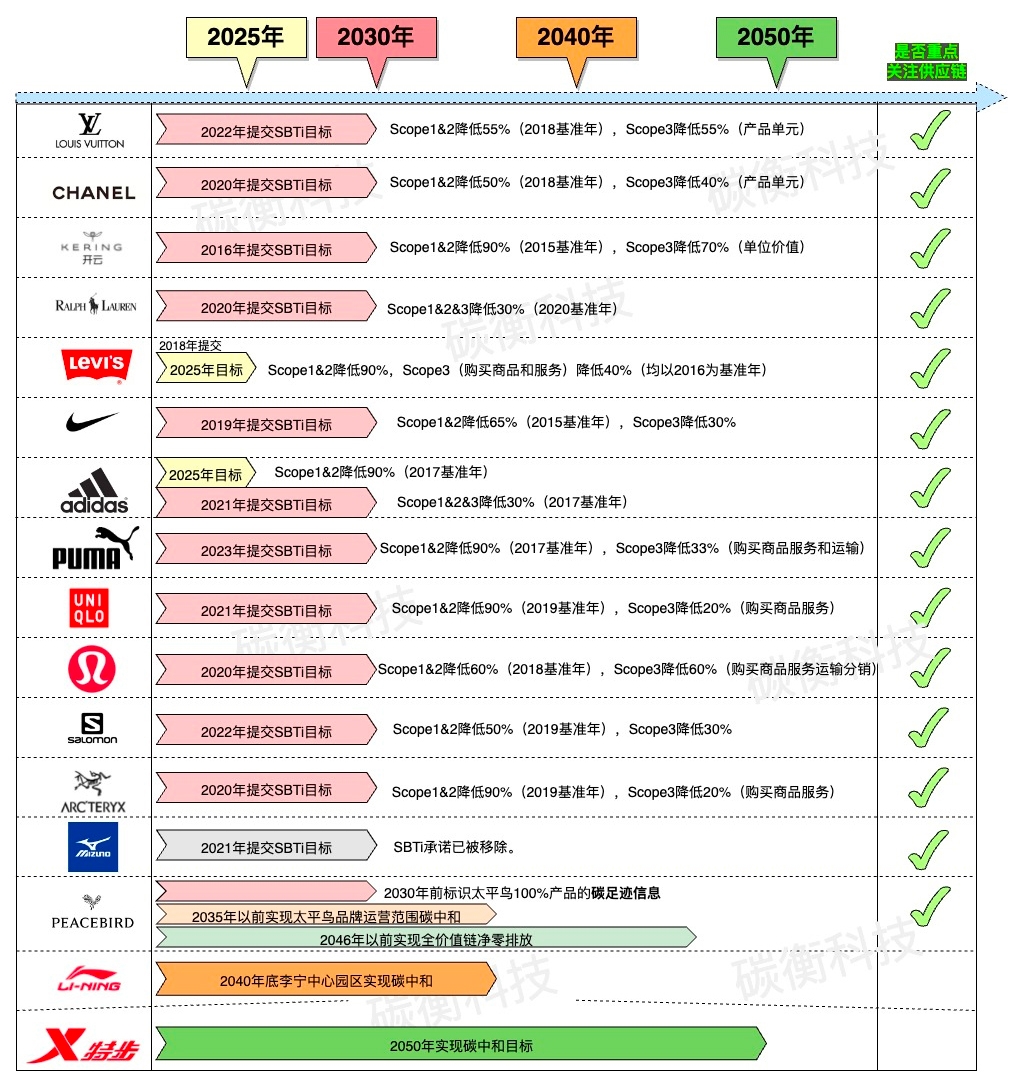

从2016年起,头部国际服装品牌纷纷设立SBTi碳目标,多数品牌将2030年作为设立短期目标的分界点,且绝大部分已经开始重点关注供应链上下游协同减碳。

各大服装品牌碳目标汇总图(统计时间为2024年1月),制图:碳衡科技

如今,品牌企业带动价值链上游企业协同减排已经成为各行各业的减排行动风向标。

值得关注的是,通过建立生态圈、推动全价值链协同碳减排已经成为头部美妆品牌的核心转型战略。在今年6月的上海国际碳中和博览会上,欧莱雅全面展示了在全价值链上的减碳措施以及成果,其在范围三上下游推出了可再生材料、替换装可持续包装设计、低能耗吹风机等一系列可持续产品。欧莱雅在推动自我绿色转型的同时,还带动生态圈伙伴协同转型,通过培训、分享经验及推动供应商完成碳足迹和碳中和认证等方式积极赋能上下游合作伙伴,打造了多方共赢的“共益生态圈”。截至2022年8月,欧莱雅北亚地区的直接采购战略供应商已全部纳入CDP考核,与欧莱雅共同推动全价值链碳减排。

可以看到,为实现范围三减排,品牌企业需要考虑产品全生命周期排放的设计,在生产各环节主动与供应链企业合作,并从能力、技术等方面给予支持,进行跨品牌、跨行业协作,推动上游企业转型。

服装品牌企业在绿色转型过程中,同样可以借鉴这些“最佳实践”,在供应链管理的各项环节中与供应商双向赋能,共建生态,提升产业链协同效率。

03 价值共创,引领消费者端的绿色消费潮流

「如何联合消费者共创绿色消费的价值?」

服装作为人们日常生活最基本的消费品之一,来自消费者端的影响同样不容小觑。

在零售环节,服装品牌企业可以从店铺选址、能源使用、店内节能设备使用、产品陈列、店铺内饰等材料循环使用、员工培训、引导消费者参与互动等方面开展行动,减少碳排放。

如今,中国消费者越来越意识到他们的消费习惯对环境的影响,尤其是年轻一代,他们通常比前几代人更了解“绿色消费”,更喜欢绿色产品,更加重视环境与生态问题,并且有着更高的环保支付意愿。这意味着,品牌发起绿色消费行动,更容易赢取年轻消费群体的青睐。

服装品牌企业应该积极联动消费者共创绿色消费的价值,引导消费者正确理解绿色消费概念并实际行动起来,引领消费者融入绿色消费文化,和广大消费者共同推进可持续消费的普及。

04 结语

近年来,国际社会针对漂绿行为的监管正不断加强。正如Stand.earth气候活动人士Rachel Kitchin所言,此次lululemon被调查应该被视为一种真正的警告,不仅仅是对lululemon,也是对所有开展漂绿宣传和行为的企业。

服装品牌企业在自身绿色低碳的同时,也应带动上下游企业和合作伙伴共同减碳,推动全价值链的可持续发展。

全球碳中和进程加速推进,服装品牌企业作为链主企业应该充分发挥领头羊的作用,以数字化科学降碳、价值链生态共建、消费者价值共创等方式,引领整体服装产业链绿色低碳转型,推动全球碳中和目标的实现。

参考资料:

1.Roadmap to Net Zero: Delivering Science-Based Targets in the Apparel Sector

2.《时尚服装品牌范围三减碳:基于有限样本的中国经验》,世界资源研究所

碳衡科技致力于通过物联网、大数据、人工智能和区块链等技术为企业提供全方位碳中和数字化转型解决方案。「碳衡数字化碳管理平台」可为企业提供高效的碳足迹核算、碳盘查、供应链碳管理等服务,公司拥有丰富的碳中和服务经验,客户包含陶氏集团、百事集团、题桥纺织、鲁华泓锦、江铃汽车、小蓝经开区等园企。